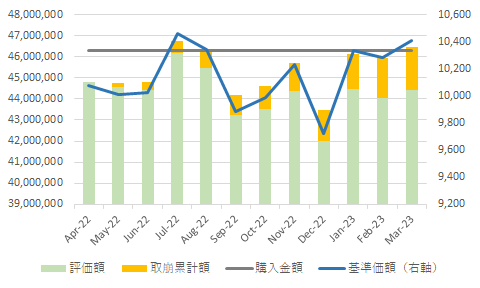

4630万円の取崩運用 2023年3月

シミュレーションの前提条件等はこちらをご覧ください。

2022年4月から始めた「推奨ファンドD」を利用した4630万円の取崩運用は11カ月経過しました。

この間の取崩額の合計は2,043,735円、2023年3月末時点の残高は44,406,922円でした。

| 投資金額 | 評価額 | 取崩累計額 | 残高+取崩累計額 |

| 46,300,000 | 44,406,922 | 2,043,735 | 46,450,657 |

| 月の最大取崩額 | 月の最小取崩額 | 月の平均取崩額 |

| 193,859 | 176,432 | 185,794 |

米国シリコンバレー銀行の破綻、さらにスイス大手のクレディスイス銀行の経営危機のニュースから株式市場は3月半ばにかけて下落しましたが、当局の迅速な対応、スイス最大手のUBSによる救済合併により落ち着きを取り戻しました。これを受け、「ファンドD」は1.22%上昇しました。

このようなことが起きると危機の再燃や次の破綻先探しなどによりマーケットは不安定になる傾向がありますが保有を継続することが結果的に資産寿命を延ばすことにつながると考えています。

さて今般のUBSによるクレディスイスの救済合併で注目すべきはなんといってもAT1債の無価値化ではないでしょうか?退職金などの一時金の運用で債券を利用している人も多いと思いますが、改めて個別債券投資のリスクが明確になったと思います。

AT1債とは、発行体の金融機関の自己資本比率が一定水準を下回った場合に強制的に元本が削減されたり株式に転換されたりする代わりに「Tier1」と言われる中核自己資本に組み入れて良い債券のことを言います。

AT1債など劣後債と言われる債券は破綻時の返済順位が低い代わりに利回りが高く、大手金融機関が発行体の場合は安全性も高く見え人気が高い投資対象の一つだと思います。これを機に改めて下記のコラムで個別債券投資の注意点を確認しておきましょう。

債券投資の注意点

退職金などある程度まとまった資金を一括投資し、取崩しながら運用を継続することで資産寿命を延ばすことが期待できます。 今年は金利も上昇したことで債券投資を検討して…